Le ralentissement de l'activité Bois-Forêt s'accentue

Les chiffres de l'observatoire économique de la Filière bois-forêt pour le troisième trimestre 2014 confirment la stagnation, voire la régression, de l'activité économique de la filière. Tous domaines confondus, on constate d'une manière générale un repli de l'activité, une baisse du chiffre d'affaires, des prix d'achat en hausse et des prix de vente stables ou en baisse, conduisant à une détérioration des marges, une réduction des carnets de commandes ; si les intervenants sont principalement préoccupés par leurs carnets de commandes, les prix d'achat, l'approvisionnement et les difficultés de trésorerie, ils témoignent malgré tout d'une certaine confiance dans l'avenir, avec des intentions d'investissement et d'embauche stables ou en hausse.

crédit photo : France Bois Forêt

L'état des lieux de l'activité économique de la filière bois-forêt

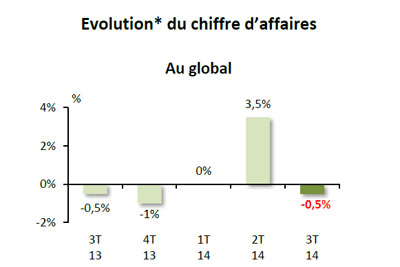

Les chiffres du printemps 2014 avaient déjà mis en lumière un ralentissement de l'activité de la filière ; ceux du troisième trimestre 2014 le confirment. Le chiffre d'affaires de la plupart des professionnels est en baisse. Il diminue de 0,5% pour les entrepreneurs de travaux forestiers et 1% pour les professionnels de lexploitation-scierie à dominante résineux, avec un recul plus important sur le marché national qu'à l'export (-1% contre -0,5%), toutes les entreprises étant concernées, quelle que soit leur taille. Le repli de l'activité de fabrication de parquets massifs continue ; sur un an, le chiffre d'affaire a ainsi perdu 3,5%, constat effectué aussi bien en France qu'à l'export. Il touche d'avantage les petites structures : le chiffre d'affaires des entreprises de moins de 20 salariés a diminué de 5%, contre 3% pour les autres. Lactivité des fabricants de charpentes et autres menuiseries connaît un nouveau repli, de 1,5% ; cette baisse dactivité savère un peu plus marquée pour les entreprises de moins de 20 salariés : - 2 % contre - 1,5 % pour celles de 20 salariés et plus. Les chiffres d'affaires des fabricants demballages légers et demballages industriels sont en recul, après un premier semestre favorable, respectivement de 0,5 et 2,5% ; en raison des bons résultats du début de l'année, l'évolution du rythme annuel dévolution reste toutefois légèrement positif, respectivement de 1 et de 0,5%. L'important recul du chiffre d'affaires des fabricants d'emballages industriels résulte principalement de l'essoufflement du marché national, qui régresse fortement, alors qu'à l'export, la tendance n'est que très légèrement baissière. Toujours en hausse, l'activité des fabricants et reconditionneurs de palettes bois connaît néanmoins un ralentissement, n'augmentant que de 1,5 contre 5,5% au premier trimestre et 3,5% au deuxième trimestre.

D'une manière générale, les prix d'achat sont en hausse alors que les prix de vente restent stables ou diminuent. La plupart des intervenants soulignent en effet une augmentation des prix d'achat tant des résineux que des feuillus. Si la majorité des intervenants affirment que leurs prix de vente restent stables, ils sont tout de même un peu plus nombreux à faire état d'une baisse de ceux-ci ; ils sont ainsi 20% contre 7% précédemment dans le secteur des charpentes et autres menuiseries à faire ce constat. En conséquence, les marges des professionnels chutent : 60% des professionnels des scieries à dominante feuillu, 40% des fabricants de parquets ou encore 40% des charpentiers et menuisiers constatent leur détérioration ; très rares sont ceux, tous secteurs confondus, qui font l'état d'une hausse de leur marge : ils ne sont ainsi que 4% dans celui des scieries à dominante résineux ou 2% dans celui de la fabrication des caisses et emballages industriels.

Les carnets de commandes s'amoindrissent : ils représentent 2,6 semaines de travail contre 3,1 au trimestre précédent chez les fabricants de parquets, 13,1 semaines contre 16,1 pour les entrepreneurs de travaux forestiers ou encore 4,4 contre 4,9 pour les charpentiers et menuisiers.

Dans ce contexte, il n'est guère étonnant que les principales préoccupations des professionnels soient le carnet de commande, le prix d'achat, l'approvisionnement ainsi que les difficultés de trésorerie ; en raison de l'importante place de celles-ci dans leur activité, seuls les entrepreneurs de travaux forestiers se soucient en majorité des contraintes réglementaires et environnementales.

D'une manière générale, les prix d'achat sont en hausse alors que les prix de vente restent stables ou diminuent. La plupart des intervenants soulignent en effet une augmentation des prix d'achat tant des résineux que des feuillus. Si la majorité des intervenants affirment que leurs prix de vente restent stables, ils sont tout de même un peu plus nombreux à faire état d'une baisse de ceux-ci ; ils sont ainsi 20% contre 7% précédemment dans le secteur des charpentes et autres menuiseries à faire ce constat. En conséquence, les marges des professionnels chutent : 60% des professionnels des scieries à dominante feuillu, 40% des fabricants de parquets ou encore 40% des charpentiers et menuisiers constatent leur détérioration ; très rares sont ceux, tous secteurs confondus, qui font l'état d'une hausse de leur marge : ils ne sont ainsi que 4% dans celui des scieries à dominante résineux ou 2% dans celui de la fabrication des caisses et emballages industriels.

Les carnets de commandes s'amoindrissent : ils représentent 2,6 semaines de travail contre 3,1 au trimestre précédent chez les fabricants de parquets, 13,1 semaines contre 16,1 pour les entrepreneurs de travaux forestiers ou encore 4,4 contre 4,9 pour les charpentiers et menuisiers.

Dans ce contexte, il n'est guère étonnant que les principales préoccupations des professionnels soient le carnet de commande, le prix d'achat, l'approvisionnement ainsi que les difficultés de trésorerie ; en raison de l'importante place de celles-ci dans leur activité, seuls les entrepreneurs de travaux forestiers se soucient en majorité des contraintes réglementaires et environnementales.

De rares points positifs

Malgré tout, certaines éclaircies se détachent de ce sombre tableau. L'activité exploitation-scierie à dominante feuillus poursuit sa croissance, laquelle s'établit à 1% après avoir été de 0,5% au printemps ; cette situation est principalement due à l'export, dont la progression est de 2,5% alors qu'en France, elle n'est que de 0,5%. Mais ce sont les grandes structures qui profitent le plus de cette amélioration. Beaucoup moins d'intervenants du secteur de l'emballage léger font état d'une diminution de leur marges (32% contre 56%). En outre, les intervenants de la plupart des secteurs envisagent tout autant voire plus qu'au trimestre précédent d'embaucher et d'investir. Seuls ceux du secteur de la fabrication de caisses et d'emballages industriels ainsi que de celui des scieries à dominante feuillus se montrent plus frileux quant à leurs intentions d'embauche à 6 mois.

(31/12/2014)

Acimall dresse un pré-bilan du secteur des machines pour l'usinage du bois

Le bureau d'études Acimall présente le pré-bilan 2014 du secteur des technologies pour le bois et ses dérivés et met en lumière les difficultés auxquelles il se heurte.

Un chiffre d'affaires en hausse pour Ami Bois

La société Ami Bois renforce sa place sur le marché de la construction de maisons bois en réalisant sur l'exercice 2013-2014 un chiffre d'affaires en hausse de 24%.

L'ORCAB publie ses résultats de l'année 2013

L'Organisation des Coopératives d'achats pour les Artisans du Bâtiment regroupe 49 coopératives dans 3 secteurs d'activité différents.

La croissance malgré tout

Là où le marché se rétracte et la concurrence se réorganise, le groupement Gedimat-Gedibois affiche une croissance de 2% de son chiffre d'affaires à 1,8 milliard d'euros.

Les machines italiennes ralentissent leur baisse

A l'image des trois premiers mois de l'année 2013, le deuxième trimestre des constructeurs italiens de machines pour la transformation du bois s'est illustré par la continuité de la tendance aussi bien en Italie qu'à l'exportation.

Cmp Bois est le site professionnel d'information de tous les usages du bois en France.

Vous disposez d'un droit d'accès, de modification et de suppression des données qui vous concernent en vous adressant à :

Frustel Éditions - 12 chemin Renaudin - F-92260 Fontenay aux Roses

Vous disposez d'un droit d'accès, de modification et de suppression des données qui vous concernent en vous adressant à :

Frustel Éditions - 12 chemin Renaudin - F-92260 Fontenay aux Roses